Два значимых тренда: стареющий парк с высокой долей техники старше 10 лет и «ценовые мигранты» — модели и целые линейки, вынужденно переходящие из «бюджета» в «премиум». Конечно, минувший год запомнился не только этим. Присмотримся внимательнее к цифрам и мнениям.

Не так давно на пространстве 19 мировых рынков, включая крупные и трендовые — ЕС, США, Китай, силами свежесозданного содружества аналитических агентств StepsBridge был проведен опрос профессионалов. Конечно, многие из них вовсе не из комтранса, кто-то занят запчастями или инфраструктурой. В «перепись» попали США, Китай, Индия, страны «Большой пятерки», Россия. Итог напоминает пресловутую «среднюю температуру по больнице»… что не мешает яркой визуализации настроений. Вот она, температура оптимизма: зеленая зона справа — «все супер, полное здоровье автобизнеса», коричневая слева — «все плохо, надежды гаснут», оттенки посредине — градации сомнений. Настрой Китая на победу неоспорим. Российские профессионалы автобизнеса гораздо осторожнее. Хотя откровенных нытиков у нас традиционно мало, но умирать (банкротиться) никто не намерен, наш оптимизм не шире среднестатистических значений, пишет 5koleso.ru.

Вообще неоднородность трендов, рыночных страхов и надежд стоит назвать особенностью минувшего года. Если 2020‑й дал однозначный ответ по главной боли мира — ковиду, то 2021‑й раздробил единство: каждый рынок прошел свой путь восстановления и увидел свои вызовы и риски. Чтобы показать меру несходства, годится график из того же опроса по теме «влияние логистических аспектов на рынок в стране». США демонстрируют близкий к паническому настрой: 80 % опрошенных оценили фактор как максимально важный, без колебаний!

Тот же опрос сформировал для каждого рынка набор важнейших, по мнению профи, факторов — их можно назвать бизнес-рельефом этого рынка. И вот вершины глобальных «гор»: проблемы со снабжением материалами, ковид-вызовы, инфляция и рост цен, проблемы в логистике.

В России рельеф года оказался очень специфичен, несхож с глобальным. На первом месте — цены/инфляция (№ 3 мирового топа), следом с минимальным разрывом — персонал (№ 5 в мировом топе), замыкает тройку пандемия (в мире № 2).

Еще значительнее расхождения в списке факторов ниже по рейтингу: рост e-commerce (№ 9 мире и № 5 в России); аспекты, связанные с правительством, — налоги, регулятивные решения, в т. ч. поддержка отрасли (№ 10 в мире и № 6 в России). Наконец, фактор № 1 глобального рынка (сбои в поставках) в России делит десятое (!) место с решениями правительства. Мы действительно накопили свою, уникальную отраслевую повестку!

Готовимся к спуску из космоса глобальных данных в родной рынок. Пока выводы такие: мы преуспели в развитии дистанционных и автоматизированных сервисов, в том числе из-за дефицита… людей! Кадровый голод в 2021 году серьезно проявил себя, буквально «съел» иные озабоченности, отодвинул на задний план.

Мы прожили непростой год, который едва ли получится объективно и однозначно оценить в цифрах. По привычке сравнить с аналогичным периодом предыдущего — нельзя, вся сезонность 2020 года изуродована локдауном. Уходить дальше в прошлое по шкале времени? Но как выбрать надежную, логичную базисную линию?

В этот обзор включены некоторые графики, представляющие протяженный отрезок времени от 2014 года — успешного и стабильного в продажах и общей экономике для страны. А еще — мнения экспертов. В условиях нестабильности они могут создать более точное понимание если не рынка в целом, то отдельных его участков.

ГОД РОСТА ЦЕН

В 2021 году рынок новых грузовых автомобилей показал взрывной рост: +31 %, по данным агентства «Автостат». Было продано 97,9 тыс. автомобилей, при этом треть — марки КАМАЗ (35,1 тыс. шт.; +26,6 %). Следом за лидером — «Группа ГАЗ» с продажами в 9,4 тыс. шт. и ростом +37,8 %.

А вот как рынок 2021 г. оценивают аналитики Russian Automotive Market Research (RAMR). В январе — сентябре минувшего года на российском рынке продано 69,3 тыс. ед. грузовиков: +37,1 % к аналогичному периоду 2020 года. С начала 2021 года доля грузовых автомобилей иностранных марок увеличилась на 0,1 % по сравнению с тем же периодом 2020 г. — до 44 % рынка. Продажи иностранных и российских брендов увеличились на 37,2 и 37,0 % соответственно.

При этом год уже охарактеризован как год роста цен. Это верно и в краткосрочном, и в долгосрочном анализе: средние цены на новые грузовые автомобили выше на 72 % относительно начала 2016 г., при этом последний «рывок вверх» в 4 квартале 2020 г. был особенно резким и поднял планку сразу на 28,1 %.

Сравним с показанными «Автостатом» цифрами. Уже в декабре было оценено, что рынок новых коммерческих автомобилей активно рос, разительно отличаясь от стагнирующего на фоне дефицита рынка легковых авто. Динамика крайне неравномерна по сегментам. Легкий комтранс «привез» +32 % в продажах (данные декабря, уточненные на январь, еще ярче: +36 %). Впечатляющий рывок сделали и продажи тяжелых грузовиков: +34 % по данным на декабрь.

Чтобы трезво оценивать представленные показатели, проследим динамику продаж за 7–8 лет. Кстати: «Автостат» для этого берет отрезок времени еще длиннее, чем RAMR, и начинает отслеживать динамику от стабильного 2014‑го. Тогда рынок был в полной силе, так что именно они дают понимание: да, легкий комтранс близок к восстановлению, а вот некоторые иные сегменты, например среднетоннажные грузовики, год за годом остаются в продажах значительно ниже планки, заданной благополучными периодами.

Комментируя данные 2021 г. и прогнозы на 2022 г., Виктор Пушкарев, заместитель начальника отдела аналитики «Автостата», отметил: «Сложнее всего прогнозировать «непрогнозируемые» внешние факторы. В числе определяющих для российского рынка — цена нефти, которую год назад ожидали к осени 2021 г. (и закладывали в математическую модель для расчета) на уровне $45–48 за баррель, а получили по факту $65+, в полтора раза выше. Не менее проблемны для прогнозирования всплески пандемии — по масштабу, срокам, географии и жесткости реакции локальных властей».

«Автостат» и иные солидные поставщики аналитики стараются повысить надежность прогнозов: помимо математической модели учитывают экспертные оценки по продажам, по степени влияния ключевых факторов. Но даже так «все прогнозы в эпоху пандемии имеют общую характеристику — они не сбываются». Эту версию сетевой мудрости предложил учитывать тот же Виктор Пушкарев, презентуя предварительный прогноз «Автостата» по рынку 2022 г. С большой уверенностью он предложил принять следующее. Во-первых, покупатели продолжат «мигрировать» в более дорогие сегменты просто по причине миграции туда самого предложения новых авто — цены растут! Во-вторых, станет сложнее покупать в кредит. Закредитованность бизнеса высока, равно как закредитованность частных лиц. Наконец, в-третьих, вопрос поддержки автопрома будет важен. Пока он остается нерешенным, ситуация по смежным отраслям тоже непростая. Хотя такой «бустер» мог бы зарядить рынок продаж по полной.

Перечисленные факторы универсальны, они работают для легковых и коммерческих авто. Есть и специфичные для комтранса аспекты, названные экспертом. Приятно, что они со знаком «плюс». Это развитие лизинга, в т. ч. с государственной поддержкой в рамках обновления парков школьных автобусов, автомобилей скорой помощи, газомоторной техники. А еще — нацпроекты, предполагающие закупку техники (например, «безопасные дороги»).

МОЛОДОЙ И ДИНАМИЧНЫЙ

Хотя бы один сегмент рынка стоит рассмотреть подробнее. И это легкий коммерческий транспорт, в 2021 г. он был действительно драйвером перемен. Помните показатель роста e-commerce, девятый в мировом и пятый в российском топе? Не просто так бизнес в России столь высоко поставил этот тренд. Водители уходят из перевозок в городскую доставку. Механики уходят из ремзон в доставку… а с ними плечом к плечу — официанты, офисные работники, студенты и многие другие. Сфера e-commerce меняет рынок, кадры, клиента, ценности — и продолжит менять. Как это повлияло на парк? Начнем с такого вопроса и посмотрим помесячно за три года. А то походя было брошено — «сломанная сезонность». Надо уточнять.

Итак, первое полугодие каждый раз преподносит сюрпризы, а вот второе стремится к традиционной сезонной динамике. Если в 2019 г. весна создала наихудший провал, то в 2021‑м весна же показала наивысший пик продаж. При этом с марта 2021 г. продажи неизменно находились выше средних значений за 36 месяцев, то есть рынок не просто колебался — он реально и стабильно рос!

Давайте сверим с доступными данными RAMR. В январе — сентябре 2021 г. было продано 98,1 тыс. ед. LCV, что на 30,4 % больше, чем годом ранее в те же месяцы. Доля LCV иностранных марок за указанный период прибавила 6,2 % к тому же периоду 2020 г. и достигла 37,6 % рынка. Продажи LCV иностранных и российских брендов увеличились на 56,5 и 18,5 % соответственно.

Можно оценить сходство и различие показателей RAMR и данных Gruzdev-Analyze. Конечно, учитывая, что во втором случае подсчитана регистрация за полный год. Интересно, что доля LCV-иномарок на протяжении последних 5 лет держится на уровне 30–40 %.

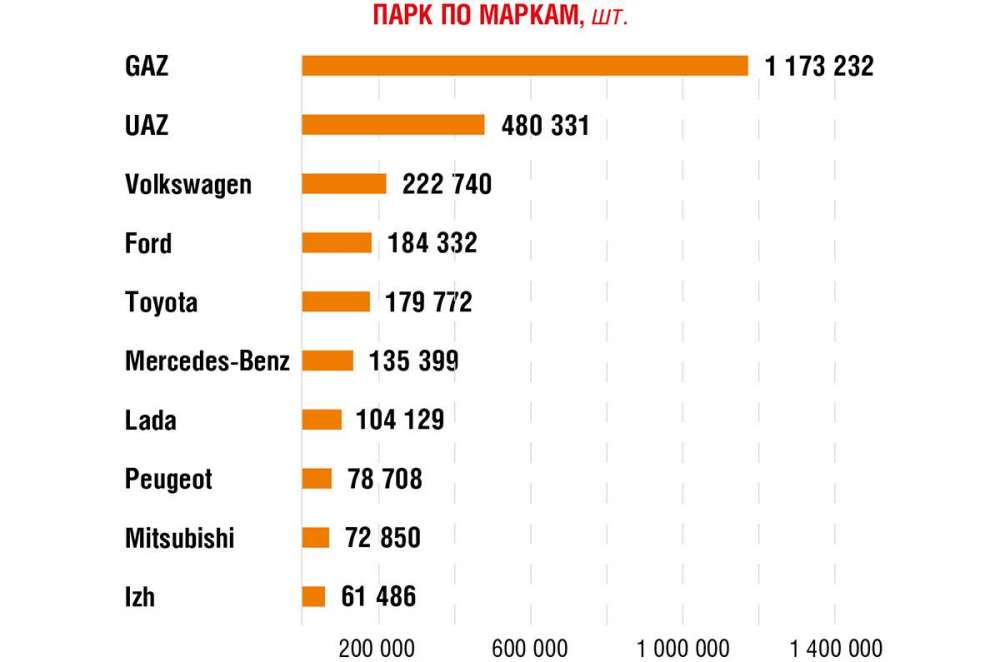

А что с парком находящихся в эксплуатации автомобилей? Две верхние строки рейтинга массовости присутствия на дорогах страны занимают отечественные бренды ГАЗ и УАЗ. А как иначе, парк молодой, активно обновляется, и мы уже знаем, что «покупать российское» здесь стало привычкой. Но вот борьба за третье место… она обещает быть интересной. «На ринге» Volkswagen и Ford. В раунде 2026 г. порядок упоминания, по мнению Gruzdev-Analyze, может смениться.

В заголовок статьи попало слово «мигранты». Стоит и его прокомментировать. Поможет изучение динамики стоимости LCV-техники. Так, если в 2018 г. средняя стоимость легкого коммерческого автомобиля составляла 809 704 руб., то в 2021‑м этот показатель достиг 1 080 377 руб. (источник: Gruzdev-Analyze). Уточним: это оценочные данные, приведенные для расчетного движущегося парка, они не абсолютно точны. Но картину рисуют вполне определенную: пройдя точку минимума в 2018 г., затраты начали быстрый рост, и пока нет причин говорить о его прекращении.

Такие условия вынуждают владельцев экономить после покупки — в эксплуатации, что уже сказалось на сокращении срока лояльности к официальному дилеру с максимальных за последние годы 46 месяцев (их обеспечил тот самый «дешевый» в продажах 2018 г.) до 39 месяцев в минувшем 2021 г. Показательно, что за тот же период среднегодовой пробег заметно вырос — c 38 до 41 тыс. км — парк стали эксплуатировать эффективнее. Хорошо для бизнеса по ТО и ремонту, но — не дилерскому.

СТАРИКАМ ТУТ НЕ МЕСТО

Эта тема начала дрейф в информационном поле в 2021 г. Одними из ранних наблюдений за «айсбергом» были, пожалуй, споры из-за данных о возрасте парка. На одном из летних клубов «Автобосс» по комтрансу был показан слайд: советский ЗиЛ на фоне провинциальной промзоны. Включил кадр в свою презентацию Сергей Целиков, АА «Автостат», поскольку часть рынка (особенно официальные дилеры, которые обслуживают молодой парк и верят, что таков он везде или почти везде по стране) откровенно сомневалась в наличии советских «динозавров» в действующем парке. Позже тема была поднята на конференции в ходе выставки Сomtrans 2021 (см. «Автопарк» № 7/2021). Снова кто-то согласился, а кто-то усомнился. Но услышали многие.

Громкое обсуждение, возможно, стало одним из триггеров для формулирования властями идеи сокращения срока эксплуатации коммерческих парков. Приведем одно мнение, предельно резкое. Николай Янковский, заместитель председателя РАСТО, так комментирует на сайте ассоциации: «Зачастую автомобили старше 15 лет уже непонятно как и кем перечинены, непонятно какими запчастями, и добиться нормального потребительского качества таких автомобилей практически невозможно, исправление одного дефекта влечет за собой новые выявленные поломки, которые тоже нужно исправлять. Да и клиент, владелец такого автомобиля, уже не может финансово содержать транспортное средство на должном техническом уровне. Абсолютно уверен, что автомобили старше 15 лет нужно запрещать к эксплуатации, просто по сроку».

Известна и опубликована в «Парламентской газете» позиция главы Минпромторга Дениса Мантурова, который позитивно оценил инициативу. «В первую очередь это касается грузового и общественного транспорта и постепенно будет двигаться к легковому», — отметил он.

После летне-осеннего обсуждения дошло дело и до точных расчетов: среди грузовиков на дорогах (или на обочинах) все еще 1,19 млн советских, сошедших с конвейера в СССР. Это почти треть парка в соответствующем сегменте, полагает «Автостат». Доля советского парка прицепов и полуприцепов оценена тем же агентством в 405 тыс. единиц, или почти 12 % от общего их числа в стране. А вот найти действительно старый образец LCV крайне сложно, таковых в парке не более 1,5 %.

Александр Груздев, основатель агентства Gruzdev-Analyze

В условиях дефицита автомобилей вижу переход к режиму «рынок продавца», причем покупатели, избалованные вниманием в прежние годы, крайне плохо воспринимают такие перемены. Этот тренд заметен через снижение показателей удовлетворенности и лояльности.

Хочу отметить как тренд в фокусном для агентства сегменте LCV более частую смену клиентом канала обслуживания. Это может привести к значительным изменениям на рынке послепродажного обслуживания в целом.

Компаниям не свойственно переключаться между сервисами, лояльность таких клиентов обычно высока, однако с 2018 г. средний срок лояльности официальному дилеру упал на 7 месяцев. Очевидно, что в период пандемии скорость падения лишь увеличилась.

Рост срока владения автомобилем — вынужденный тренд, его формирует невозможность сменить автомобиль из-за дефицита предложения на рынке. Это, в свою очередь, отрицательно сказывается на потенциале рынка новых автомобилей, но играет положительную роль для послепродажного обслуживания. У специалистов сервиса есть условия для пролонгации срока взаимодействия с клиентом. Тем более тревожно видеть, что эти показатели лояльности движутся разнонаправленно.

Значительный и растущий разрыв в ожиданиях клиентов и реальной удовлетворенности сервисом — еще раз укажу на этот свежий и опасный тренд. С ним связан еще один. А именно падение доли официальных дилеров в рынке обслуживания — оно усиливается из-за сокращения вовлеченности клиентов в пользование дополнительными сервисами — продленной гарантией, сервисным контрактом и т. п.

Наши опросы показали: по словам владельцев парков, такой выбор становится следствием одновременно двух актуальных для рынка причин. Во-первых, дилеры не предлагают такие продукты или предлагают вяло и несистемно. Во-вторых, у клиентов нет желания связывать свой парк длительными и строгими обязательствами в неспокойное время.

Падение доли дилеров и падение лояльности клиента — эти два момента пока не стали долгосрочным явлением. Но если их присутствие сохранится и усилится, оно может сыграть негативную роль в будущем.

Дмитрий Даньшов, создатель и бессменный руководитель компании «Механика»

Автопарк стареет, я согласен с «Автостатом». Но в остальном наши реальности расходятся. Ослабление рубля, подорожание кредитов, меньшая их доступность для бизнеса, падение производства, дефицит новой техники и общее ухудшение экономической ситуации — эти факторы приводят бизнес к необходимости эксплуатировать технику дольше. Купить новую машину или капитально отремонтировать имеющуюся — владелец чаще выбирает второй вариант.

Неудивительно, что общий рост заказов на работы по восстановлению деталей ДВС в 2021 г. по нашей компании составил 30 %. Вырос спрос на ремонт серьезных индустриальных моторов. Cummins, Liebherr, Deutz — раньше значительная часть парка обслуживалась по гарантии, сейчас мы выполняем гораздо больше капремонтов.

В результате санкций или из-за экономических трудностей появились заказчики, которые раньше обходились без нашей помощи. Это не только транспорт и спецтехника, а еще и шахтные двигатели, газопоршневые генераторы, моторы, критически важные для индустрии или инфраструктуры автономных объектов.

Еще один фактор роста рынка ремонта агрегатов — агрегаторы такси, каршеринга. Я лично ожидал, что этот общественный транспорт подтолкнет спрос на подменные, капитально отремонтированные агрегаты с гарантией. В жизни получилось иначе. «Таксисты» и «шереры» маниакально стремятся к сокращению издержек. Молодцы! Содержат собственных механиков. Разборку-сборку моторов выполняют сами, поточным методом, используя преимущества однородного парка. Нам заказывают только станочные операции, зато — много. Сама модель бизнеса тут — яркий пример современного подхода с жесткой минимизацией издержек. Влияние на рынок услуг по ремонту такие компании оказывают существенное.

Теперь о вопросе законодательного ограничения срока эксплуатации техники. На мой взгляд, это кабинетная глупость. Техника должна быть исправной. Точка. Но техосмотр не реформировали, а отменили. По канонам институциональной экономики любая законодательная норма внедряется за счет одной группы общества на пользу другой. Предлагаю вспомнить, как много в РФ производится автомобилей, тракторов, погрузчиков? Какова степень их локализации?

Когда в стране заработает собственная компонентная промышленность, а не иностранные сборочные заводы, можно будет подумать о стимуляции их сбыта, в т. ч. упомянутым методом и при условии, что потребители нагрузку выдержат. Сейчас законодательное ограничение срока эксплуатации преждевременно и нелогично. Эта мера увеличит расходы россиян и доходы иностранных компаний.

Вот такие тенденции и события видны из моего «ребилдерского» окопчика. Рынок ремонта растет. Он неизбежно продолжит расти. Упорные, трудолюбивые и квалифицированные россияне без работы не останутся.